Условия открытия и виды аккредитивов при покупке или продаже недвижимости. как заключить договор о расчетах?

Содержание:

- Что нужно указать в договоре с банком?

- Схема аккредитива

- Расчеты по аккредитиву простыми словами

- Плюсы и минусы использования аккредитивного счёта

- Стоимость для юридических и физических лиц

- Аккредитив. Зачисление денежных средств

- Аккредитив при покупке недвижимости: плюсы и минусы

- Аккредитив проводки в бухгалтерии у продавца

- Нюансы договора на открытие аккредитивного счета

- Как открыть аккредитив в банке

- Банковский аккредитив при покупке квартиры: основные сведения

- Какие бывают виды аккредитивов и какие у них особенности?

- Как работает аккредитив

- Особенности применения в России

Что нужно указать в договоре с банком?

Для произведения расчётной операции в аккредитивном договоре обязательно отражаются следующие условия:

- наименование банка – плательщика;

- наименование банка (исполняющего), обслуживающего получателя средств;

- ФИО получателя средств;

- размер аккредитива;

- тип аккредитива;

- способ оповещения получателя средств об открытии аккредитива;

- способ оповещения плательщика о номере счёта для перевода средств, открытого исполняющим банком;

- период действия аккредитива, предоставления бумаг, подтверждающих регистрацию сделки купли-продажи;

- условия оплаты (с акцептом или без).

Действия покупателя

Покупатель с продавцом договариваются рассчитаться за квартиру через аккредитив, прописывают это в договоре купли-продажи. Покупатель отправляется с этим договором и паспортом в банк, где подает заявление об открытии аккредитивного счёта. Комиссия за услугу списывается при подаче или с личного счёта заявителя.

В заявлении прописывается, сколько нужно будет перевести на счет покупателя, и какие документы должен предъявить продавец для получения денег.

Что делает банк?

Банк принимает заявление от покупателя, открывает аккредитив и резервирует на нем сумму равную стоимости квартиры. Затем он отправляет продавцу уведомление об открытии счета, наличии на нем денег и о том, как их получить.

Сроки и стоимость

Рассмотрим, как действует расчёт сторон по аккредитиву на примере Сбербанка. Деньги на аккредитивный счет перечисляет покупатель со своего персонального лицевого счета. Дополнительно оплачивается тариф за обслуживание. Размер такого тарифа для сделок купли-продажи недвижимости составляет фиксированные 2000 рублей.

Стороны самостоятельно решают, кто покрывает комиссию за обслуживание – это может быть и продавец, и покупатель, и оба участника вместе. Данную статью расхода понадобится уточнить в основном договоре купли-продажи квартиры. Здесь указывается, что «тариф за обслуживание аккредитивного счета в размере … оплачивает …» (продавец или покупатель).

Банк рассматривает документы, доказывающие выполнение всех условий аккредитива, в течение 7 рабочих дней. После проверки регистрируемых документов, также платной, открывается аккредитив. Продавец может забрать свои деньги за квартиру.

Перевод средств из безналичной формы в наличную стоит 1% от оперируемой суммы. Он варьируется в зависимости от объёма средств и времени, спустя которое получатель забирает деньги. Если переводимая сумма превышает 5 млн. рублей и продавец забирает получает оплату в течение месяца, то операция обойдётся в 10% от суммы перевода.

Важно, что за нарушения выполнения условий сделки через аккредитив законом ответственность возлагаетсяна банк, так что банк-исполнитель не станет принимать документы без проверки

Схема аккредитива

Спикер: Вице-президент QBF Владимир Масленников.

Расчеты через аккредитивы – один из видов безналичных расчетов, предусмотренных законодательством РФ, наряду с платежными поручениями, чеками и т.д.

Покупка недвижимости – это возмездная сделка, при которой оплата возникающего права происходит, как правило, деньгами. Их передать можно наличными либо через безналичные расчеты. При аккредитиве передача денег продавцу происходит при наступлении определенных условий, то есть денежные средства на какое-то время находятся уже не у покупателя, но еще и не у продавца.

Согласно ст. 867 ГК РФ при такой форме расчетов банк, действующий в соответствии с распоряжением плательщика, обязуется осуществить перевод средств продавцу квартиры при условии представления указанных в аккредитиве документов и подтверждения выполнения его условий.

Аккредитив – это особое соглашение с банком о способе расчетов, которое может быть оформлено на бумажном носителе или в электронном виде.

Открывается аккредитив банком по заявлению плательщика. Конкретная форма документа устанавливается кредитной организацией самостоятельно, но положениями Банка России предусмотрен перечень обязательных реквизитов такого документа.

Виды аккредитивов

Аккредитивы бывают покрытые и непокрытые, отзывные и безотзывные.

В сделках с недвижимостью используются, как правило, безотзывные аккредитивы, условия которых не могут быть изменены банком-эмитентом без согласия получателя средств.

Такая форма расчетов удобна при покупке квартиры, поскольку сделка растянута во времени, и в этот период присутствуют определенные риски, как для продавца, так и для покупателя.

- Переход права собственности (или право требования) подлежит государственной регистрации, на которую нужно время и правовая экспертиза сотрудниками регистрирующего органа.

- Если с документами все в порядке, право регистрируется, а после этого осуществляются расчеты без рисков.

- В аккредитиве указывается, какие документы следует представить в банк для его исполнения: самый распространенный вариант — выписка из ЕГРП о регистрации права собственности.

После того, как документы пройдут экспертизу, или наступят другие согласованные сторонами обстоятельства, банк переводит денежные средства продавцу, и сделка считается завершенной. Если предусмотренные аккредитивом события не наступают, то денежные средства возвращаются покупателю. Отказ банка перевести деньги по аккредитиву не лишает сторону возможности представить документы повторно, если срок действия аккредитива позволяет это сделать.

Таким образом, цель такого способа расчета – максимально защитить интересы обеих сторон и минимизировать риски.

Аккредитив – это, по сути, безналичный аналог наличных расчетов через банковскую ячейку, где в сейф закладываются наличные денежные средства и выдаются стороне сделки при наступлении событий, указанных в договоре.

Расчеты по аккредитиву простыми словами

Виды аккредитивов Банки готовы предоставить своим клиентам различные виды аккредитивов:

- Безотзывный.Такой вид аккредитива невозможно отозвать без согласия продавца, его условия также не могут быть им изменены самостоятельно.

- Отзывный.При сделках с ним допускается возможность отзыва и аннулирования – покупатель может изменить его условия без согласия продавца.

- Переводной (трансферабельный).Продавец может передать права на получение денежных сумм в результате сделки третьему лицу, частично или полностью, указав это исполняющему банку.

- Резервный или гарантийный.Он является сам по себе банковской гарантией того, что платеж будет в любом случае произведен, даже если вдруг покупатель не станет выполнять свой объем обязательств по контракту.

- Возобновляемый или револьверный.Используется при необходимости поэтапной оплаты договора.

Данная схема проста и прозрачна. Выставленный аккредитив для поставщика выступает гарантией оплаты, а для покупателя снижает риски потери денег, как в случае с предоплатой неизвестному контрагенту.

Одновременно банк сопровождает сделку, проверяя ее чистоту.

Виды аккредитивов В постановлениях Центрального Банка Российской Федерации прописана возможность открытия таких видов аккредитивов:

Покрытый (депонированный) банковский аккредитив – что это, простым языком можно описать так: покупатель открывает в банке счет и переводит на него денежные средства в размере, необходимом для покрытия аккредитива. Банк-эмитент производит перечисление суммы на корреспондентский счет финансового учреждения, где открыт счет продавца.

Аккредитив

Кроме того, в случае, когда договор между поставщиком и плательщиком предусматривает не одну операцию, может использоваться револьверный аккредитив. Он напоминает возобновляемую кредитную линию.

Схема работы следующая: например, в начале месяца сделали поставку, банк заплатил деньги получателю (потом плательщик возобновляет аккредитив), во второй половине месяца провели следующую операцию по аналогичной схеме и т.д.

Важно

Многие предприниматели сталкиваются с таким понятием, как аккредитив с красной оговоркой, но не все знают, что это такое. В этом случае банк-исполнитель после обращения банка-эмитента проводит оплату оговоренной суммы еще до выполнения условий контракта.

Другими словами, осуществляет авансовый платеж. Эта форма используется, когда участники сделки имеют опыт совместного сотрудничества.

Аккредитив: что это простыми словами и как производится расчет

Несмотря на всю сложность представленного вопроса, для многих бизнесменов аккредитив является очень интересной и прибыльной формой организации расчетов. Рассмотрев все его плюсы и минусы, Вы теперь можете проанализировать потенциальную пользу для Вашего дела.

Кроме того, изучив все нюансы, связанные с аккредитивом, Вы могли убедиться, что это, выражаясь простым языком, самый надежный способ оплаты, когда одна сторона не сможет «кинуть» другую.

Аккредитив что это простым языком

Это наиболее распространенный вид расчета по аккредитивам.

- Непокрытый (гарантированный) аккредитив – банк-эмитент не перечисляет денежные средства банку-исполнителю, а предоставляет возможность списания средств со счета, открытого у него, в пределах суммы, оговоренной в контракте. Порядок и сроки списания средств со счета банка-эмитента происходит согласно имеющемуся межбанковскому соглашению.

- Отзывной – документарный аккредитив, который может быть отозван, изменен или аннулирован банком по поручению плательщика без согласия с поставщиком и даже без его предварительного уведомления.

- Безотзывной – вид договора, который можно отменить только после того, как исполняющий банк получит согласие на изменение условий от поставщика товара.

Просто и доступно об аккредитиве

Документарный аккредитив с красной оговоркой – это договор, согласно которому банк-исполнитель получает полномочия от банка-эмитента производить оплату аванса поставщику товара в сумме, оговоренной в контракте, до того момента, когда товар будет полностью доставлен или услуга оказана в полной мере. Револьверный вид – открывается, когда контракт предусматривает несколько поставок примерно равными по стоимости частями на протяжении определенного промежутка времени. Аккредитив открывается на сумму, равную одной поставки, с условием, что после каждой оплаты, на счету будет восстановлена первоначальная сумма. Параллельно с этим, сумма контракта будет циклично снижаться. Переводной (трансферабельный) аккредитив – осуществляет платежи не только в пользу продавца, но и в пользу третьих лиц (поставщиков).

Плюсы и минусы использования аккредитивного счёта

Разобравшись, что такое аккредитив в банке при покупке квартиры в ипотеку, стоит уделить внимание преимуществам и недостаткам выполнения процедуры

| Преимущества | Подробное описание |

| Обеспечение выполнения достигнутых соглашений | Если используется стандартный формат расчёта, существует риск, что одна из сторон сделки откажется выполнять взятые на себя обязательства. При этом перечисление суммы может быть уже произведено. Чтобы осуществить возврат, нередко приходится обращаться в суд. Продавцы замедляют процедуру, отказываются передавать сумму в полном объёме. Если использован аккредитив, вероятность подобного риска минимальна. Использование такого счёта защищает интересы не только покупателя, но и продавца. Сумма, перечисленная в банк на аккредитивный счет, фактически временно блокируется. Если сделка купли-продажи квартиры через аккредитив по какой-либо причине сорвётся, деньги с аккредитивного счёта вернутся покупателю |

| Возможность осуществления безналичного расчёта | Лицам не придётся напрямую взаимодействовать с крупной суммой денежных средств. Перечисление производится с одного счёта на другой |

| Можно не вносить аванс или задаток | Аванс и задаток используют для определенных гарантий. Обе суммы вносят на этапе заключения договора купли-продажи квартиры через аккредитив. Задаток и аванс демонстрируют серьезность намерений участников сделки. Если используют аккредитив, покупателю вносить платежи не нужно. Покупатель сразу кладёт на аккредитивный счёт всю сумму за квартиру. В результате заключение сделки упрощается |

| Необязательно выплачивать сумму частями или предоставлять расписку о получении денежных средств | Стороны могут договориться о произведении расчёта частями. Способ используется, если у покупателя есть опасения, что после единовременного перечисления денежных средств на счёт продавец может исчезнуть. Применение подобного метода связано с определенными трудностями. Стороны должны отразить все даты переводов и суммы платежей в договоре купли-продажи квартиры через аккредитив. Дополнительно предстоит каждый раз готовить расписки. Если покупателем используется аккредитивный счёт, необходимость в выполнении вышеуказанных действий исчезает |

Если осуществляется продажа квартиры через аккредитив, возникают не только преимущества, но и недостатки

Важно заранее учесть их

| Возможные недостатки | Подробное описание |

| Перечисление денежных средств может затянуться | Банк, предоставляющий доступ к аккредитивному счёту, вынужден работать с другими финансовыми организациями. Компании должны будут взаимодействовать друг с другом. Всё это приводит к увеличению времени на осуществление процедуры |

| Лица должны точно выполнить все условия сделки купли-продажи квартиры | Продавец сможет получить денежные средства за заключение сделки купли-продажи через аккредитив только после того, как будут исполнены все договорённости. Предстоит предоставить подтверждающую документацию. Если хотя бы один пункт не выполнен, соглашение может повиснуть в воздухе |

| За использование аккредитива необходимо предоставить банку комиссию | За использование аккредитива предстоит заплатить определённую сумму денежных средств. Размер платежа банк устанавливает самостоятельно |

Не стоит путать аккредитив с банковской ячейкой. Способы произведения расчёта существенно различаются. Если речь идет о банковской ячейке, перечисление происходит в наличном формате с помощью раскрытия. Однако современные банки предлагают клиентам воспользоваться обоими способами расчёта. Статистика показывает, что большинство клиентов отдает предпочтение банковской ячейке. Однако использование аккредитивного счёта считается более безопасным.

Видео

Стоимость для юридических и физических лиц

Легко отметить, что тарифы на услуги по предоставлению операции аккредитива для физических лиц вполне приемлемы. Заключая такие сделки, как купля-продажа квартиры или дома, вы получаете гарантию надежности сделки и выполнения сторонами своих обязанностей.

Аккредитив для юридических лиц стоит немного дороже, чем для физических лиц. Комиссия более высокая – от 0,5% для суммы в рамках 2500–10 000 руб.

Существует одно условие, способное снизить стоимость тарифа

Если банк принимает участие в муниципальной или региональной программе социально важного значения, то стоимость услуг формируется индивидуально или вообще может отсутствовать

При проведении такой операции, как аккредитив, вам предстоить оформить ее документально. При этом заключается договор на предоставление услуги. Сама услуга оформляется на бланке установленной банком формы, где указываются все данные по сделке. Договор аккредитива при покупке недвижимости (образец) представлен на фото ниже.

В любом случае аккредитив – это выгодное условие для проведения крупной сделки. Проводя такую операцию, вы можете не беспокоиться о том, что сделка пройдет нечестно или вас обманут. При сотрудничестве с банком через договор аккредитива все этапы сделки проходят четко и прозрачно, и беспокоиться в таком случае не о чем.

Аккредитив – это ваша выгода и безопасность во время оформления любой сделки. Не многие банки России предлагают такую услугу. Но те, которые этим занимаются, делают свое дело качественно, учитывая все детали операции, чтобы вы в итоге смогли получить то, за что заплатили, а продавец – честно заработанные на продаже деньги.

Аккредитив. Зачисление денежных средств

Аккредитив — это одна из форм расчетов между покупателем и продавцом. Форма расчетов посредством аккредитива представляет собой вариант безналичного расчета между контрагентами, при котором банк Покупателя по поручению Покупателя берет на себя обязательство произвести расчет с Продавцом обозначенной в аккредитиве суммы по представлении Продавца в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 55.01 | 66.01 | Открытие аккредитива за счет краткосрочного кредита | Сумма полученного кредита | Банковская выписка |

| 55.01 | 67.01 | Открытие аккредитива за счет долгосрочного кредита | Сумма полученного кредита | Банковская выписка |

| 55.01 | 66.03 | Открытие аккредитива за счет краткосрочного займа | Сумма полученного займа | Банковская выписка |

| 55.01 | 67.03 | Открытие аккредитива за счет долгосрочного займа | Сумма полученного займа | Банковская выписка |

| 55.01 | 51 | Зачислены денежные средства на аккредитив с расчетного счета | Сумма аккредитива | Платежное поручениеБанковская выписка |

Аккредитив при покупке недвижимости: плюсы и минусы

- Сделка по типу аккредитива подразумевает усложненный оборот документов, тщательную проверку и строгий контролинг за ходом операции.

- Сделки по такому типу выполняются медленнее.

- Одним из существенных минусов считается возможность получения средств только одним покупателем, что усложняет ход сделки, в случае если недвижимость находится в совладении несколькими лицами.

- Предоставляя аккредитив при покупке недвижимости, Сбербанк России взимает дополнительную комиссию.

- В случае срыва сделки обратный возврат суммы происходит в судебном порядке.

- Совершая сделки по аккредитиву, банк выдвигает требование о сообщении налоговой службы о заключении сделки.

- Из-за сложности многоэтапного процесса, высокого контроля и затрачиваемого командой специалистов времени, банковские расценки на такие услуги часто завышены.

- Сумма комиссии для аккредитива, подразумевающего проведение банковских операций в рамках одного территориального подразделения банка, составляет 0,2%. Верхние и нижние пределы цены ограничены сумами в 1000 и 5000 рублей соответственно.

- Взаимодействуя с разными структурными подразделениями банков – 0,3%. Верхний и нижний лимит 1500 и 10 000 рублей.

- Стоимость услуг по обслуживанию аккредитива – 2021 рублей при максимальном сроке взаимодействия, ограничивающегося 120 днями.

- Возможность продления срока хранения денег в ячейке + 60 дней при условии дополнительной оплаты в размере 2021 рублей.

Аккредитив проводки в бухгалтерии у продавца

Положения, утвержденного Банком России 19 июня 2012 г. № 383-П). Движение денежных средств по аккредитиву учитывайте на счете 55 «Специальные счета в банках» субсчет 55-1 «Аккредитивы». Зачисление денежных средств на аккредитив отразите проводкой: Дебет 55-1 Кредит 51 (52, 66, 67)– перечислены денежные средства на аккредитив.

По мере использования денежных средств на аккредитиве делайте записи: Дебет 60 (76) Кредит 55-1– произведен расчет с бенефициаром за счет средств аккредитива; Дебет 51 (52) Кредит 55-1– возвращены на текущий счет неиспользованные средства. Такой порядок следует из Инструкции к плану счетов. Основанием для отражения в учете данных операций являются письменные сообщения банка, а также выписки по счету (ч.

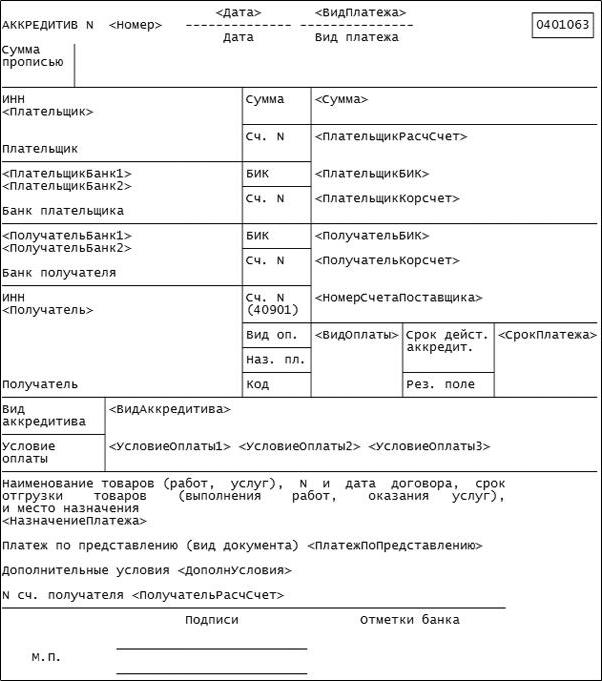

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

Обязательно исследуйте пункт «Оплата услуг»

Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково

Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Изучить образец договора аккредитива (на примере Сбербанка) вы можете посмотреть и скачать здесь.

Преимущества такой формы расчетов

Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

Дополнительная юридическая помощь и поддержка от банка

Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Как открыть аккредитив в банке

Чтобы открыть аккредитив, сторонам необходимо сначала подписать договор аккредитива. Затем, чтобы открыть аккредитивный счет, покупателю нужно заполнить заявление в своем банке.

Что содержит договор

Договор – это документ, который регулирует отношения участников сделки и банка. Он должен включать в себя:

- данные паспортов покупателя и продавца;

- бронируемая сумма, размещаемая на банковском счете;

- сроки выполнения обязательств;

- сумма банковской комиссии и цена дополнительных услуг банка;

- порядок выплаты денег продавцу когда он представит нужные документы;

- порядок действий в случаях непредвиденных ситуаций;

- полномочия и обязательства участников договора.

Заявление на открытие

Заявление оформляется на бланке, предоставляемом банком, и включает:

- реквизиты договора между участниками сделки;

- список документов, предоставляемых продавцом, для получения денег;

- данные о продавце;

- вид счета и срок, на который он открывается;

- сумма, которая будет внесена на счет;

- способ перечисления денег;

- данные о предмете сделки;

- реквизиты банка покупателя.

Сколько это стоит

Перечень и стоимость услуг по аккредитации в разных банках немного различается. Чаще всего банки определяют их стоимость через процент от цены продаваемого имущества, указанной в контракте. Такая высокая стоимость объясняется тем, что на банках-исполнителях лежит ответственность за чистоту торговой сделки. Кроме этого банки могут брать комиссию за изменение условий аккредитивного договора, за получение денег продавцом раньше оговоренного срока, за выдачу денег наличными.

Платежное поручение по аккредитиву

Платежное поручение по аккредитиву

К примеру, аккредитив в Сбербанке обойдется:

- обслуживание сделки – 2 тысячи руб.;

- за открытие счета, если сделка пройдет в пределах одного территориального подразделения – 0,2% от стоимости имущества в договоре (но не меньше 1, но не больше 5 тысяч руб.);

- если счета клиентов в разных подразделениях — 0,3% (не меньше 1,5, но не больше 10 тыс. руб.);

- продление услуг аккредитива – 2 тысячи руб.

Та же услуга в ВТБ 24:

- цена за открытие аккредитования – 0,2% от суммы договора (не меньше 1,2, но не больше 4,5 тыс. руб.);

- продление действия или изменение суммы – 0,2% (не меньше 0,9, но не больше 4,5 тыс. руб.);

- изменений условий соглашения – 1,2 тыс. руб.;

- платежи по аккредитиву – 0, 2% от суммы платежа (но не меньше 1,2 и не больше 4,5 тыс. руб.).

Теперь понятно, что такое аккредитив — это форма расчета между сторонами сделки, которая является безопасной, что дает им гарантии и взаимную уверенность в выполнении обязательств.

Банковский аккредитив при покупке квартиры: основные сведения

Аккредитив при покупке квартиры — это одностороннее денежное обязательство, согласно которому банк-эмитент, руководствуясь поручением клиента (покупателя квартиры) об открытии аккредитива и его распоряжением, принимает на себя обязательство по перечислению денежных средств продавцу квартиры при условии, что в банк продавцом квартиры будут представлены документы, определенные аккредитивом и служащие подтверждением выполнения его условий.

Иной вариант: банк-эмитент в случае получения необходимых документов предоставляет полномочия по исполнению банковского аккредитива при покупке квартиры иному банку — исполняющему (ст. 867 Гражданского кодекса РФ, п. 6.1 положения «О правилах…», утв. Банком России от 19.06.2012 № 383-П, далее — правила № 383-П).

Важно! Таким образом, расчеты по аккредитиву при покупке недвижимости сводятся к тому, что банк по поручению клиента (в рассматриваемом нами случае — покупателя недвижимости) открывает специальный аккредитивный счет, перечисление средств с которого в пользу получателя (т. е. продавца квартиры) производится после представления в банк установленной документации, отвечающей условиям аккредитива. . Плательщиком по аккредитиву может быть как физическое, так и юридическое лицо

Аккредитив надлежит отличать от счета эскроу (ст. 860.7 ГК РФ), который предназначается для сходных целей. Однако перечисление средств во втором случае производится только после наступления определенных обстоятельств, а не просто по факту представления надлежащего комплекта документов в банк. Более подробно о данном спецсчете читайте в нашей статье Что такое эксроу счет — порядок открытия и изменения.

Плательщиком по аккредитиву может быть как физическое, так и юридическое лицо. Аккредитив надлежит отличать от счета эскроу (ст. 860.7 ГК РФ), который предназначается для сходных целей. Однако перечисление средств во втором случае производится только после наступления определенных обстоятельств, а не просто по факту представления надлежащего комплекта документов в банк. Более подробно о данном спецсчете читайте в нашей статье Что такое эксроу счет — порядок открытия и изменения.

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Особенности применения в России

Есть некоторые ограничения в задействовании аккредитива при покупке российской недвижимости. Принцип гарантии не работает в отношении сделки, где владельцев, продающих жилье, несколько.

Несмотря на высокий уровень безопасности, если переоформление недвижимости сорвано, покупатель сможет вернуть деньги исключительно в судебном порядке. Дорогостоящая услуга гарантирует лишь запрет доступа продавца к средствам на счете, усложняя процедуру завершения сделки. Это вынуждает многих идти на риск, особенно, если средства нужны срочно.

Доля случаев покупки квартиры без гарантий со стороны банка гораздо выше, ведь продавцу приходится ожидать получения покупателем новой выписки, подтверждающей возникшую запись о переходе собственности в руки другого владельца. С другой стороны, аккредитив при ипотечном кредитовании происходит так же часто, как и ситуаций оформления жилищного займа в банке.

В чем плюсы аккредитива

Помимо гарантированного соблюдения условий договора, есть и другие положительные стороны:

- Сделка считается исполненной, когда покупатель становится собственником и в отделении Росреестра выдается справка.

- Новый собственник избавлен от волнений по поводу возможного отказа прежнего хозяина на этапе подписания соглашения.

- Средства возвращаются также при истечении срока, отведенного для перерегистрации собственности.

- Отсутствуют риски по покупке объектов, находящихся под обременением или с ограничением права распоряжения. Тщательную проверку выполнит банк, открывший аккредитивный счет.

- Не нужно беспокоиться по поводу сохранности и подлинности купюр, так как процедура расчета с продавцом происходит безналичным способом.

Минусов аккредитива достаточно. Подготовка к аккредитиву лишь усложняет документооборот и добавляет время для проведения сделки. Безналичные расчеты с гарантией банка по расходам для клиентов сопоставимы с услугой банковской ячейки, однако некоторые финансовые структуры назначают чрезмерные тарифы, что отпугивает потенциальных клиентов.

Не все банки оказывают услуги по аккредитиву. Из числа наиболее известных структур подобные сделки оформляют в Сбербанке, Альфабанке, в ВТБ. Если оформляется аккредитив Сбербанка для физических лиц, тарифы следует уточнять на предварительной консультации. Так как каждая финансовая организация устанавливает свои правила предоставления услуги и стоимость, рекомендуется изучить предложения нескольких банков, прежде чем обращаться в одно из учреждений.

В процессе подготовки и переоформления собственности привлекают к работе юристов и нотариусов, гарантирующих юридическую чистоту и правильность составления документов, однако ручаться за безопасные расчеты с продавцом ни тот, ни другой не будет. Уберечь от риска принятия фальшивых купюр и кражи крупных сумм позволит применение услуги банка, гарантирующей благополучную передачу безналичного расчета.

Рекомендуем дополнительно посмотреть видео на тему: плюсы аккредитива при сделках.

https://youtube.com/watch?v=YQ5vGlAzRQ8%3F

2021 zakon-dostupno.ru