Как ип распоряжаться деньгами с расчётного счёта

Содержание:

- Зачем нужен расчётный счёт ИП

- Налоги и взносы за перевод

- Как заполнять графу

- Сколько стоит перевод?

- Законодательная основа

- Как правильно переводить деньги со счета на карту

- Перевод денег с карты на р/с и расчёты с партнёрами

- Комиссия за перевод денег на карту

- Процесс перечисления средств на р/с индивидуального предпринимателя

- Может ли ИП сам начислять себе зарплату

- Как деньги перевести с карты на расчётный счёт

- Как заплатить себе ИП

- Личный счет вместо расчетного — зачем?

- Особенности написания в платежном поручении

Зачем нужен расчётный счёт ИП

Преимущества работы с расчётным счётом:

- Простые расчёты с поставщиками товаров и услуг.

- Перевод с расчётного счёта ИП на карту ИП для личных нужд.

- Выплата заработной платы наёмным работникам.

- Оплата налогов и сборов.

- Получение безналичных платежей от покупателей и клиентов.

Сделать любой платёж можно онлайн, не выходя из дома или офиса при наличии интернета и подключении к системе клиент-банк.

Для этого заполняется платёжка, где указывается получатель, его банковские реквизиты, сумма к перечислению, валюта и назначение платежа.

Для открытия счёта нужно выбрать банк, предварительно ознакомившись с условиями сотрудничества. Некоторые банки предлагают выгодные условия для предпринимателя: низкие тарифы по обслуживанию счёта, небольшую комиссию за переводы, приемлемые условия кредитования и прочие услуги.Корпоративная карта для ИП будет удобным и надёжным инструментом при ведении бизнеса.

Необходимые документы:

- свидетельство о регистрации ИП;

- свидетельство о постановке на учёт в НИ;

- паспорт;

- лицензия, если вид деятельности требует получения.

Сотрудники финансового учреждения подскажут, как перевести деньги с расчётного счёта ИП на личную карту ИП и как оформить платёжное поручение.

Важно правильно выполнять перевод со счёта ИП на личную карту ИП, это поможет избежать налоговых последствий

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Сумма в рублях

гонорар исполнителю

10 000 ₽

НДФЛ

13%

1494 ₽

пенсионные взносы

22%

2528 ₽

медицинское страхование

5,1%

586 ₽

перевод платежки в Модульбанке

19 ₽

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

С аванса нужно платить НДФЛ — письмо Минфина

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% — в фонд Пенсионного страхования и 5,1% — в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Как заполнять графу

Графа «Назначение платежа» может быть заполнена в произвольном порядке. Клиент банка, заполняющий данное поле должен указать информацию о назначении платежа в форме, наиболее удобной для него. Главное чтобы эти данные были максимально информативные для Сбербанка, поставщика товара или оплачиваемой услуги, лицу, которое получает денежный перевод.

Информация, указанная в этой графе должна идентифицировать отправителя и понять, за что была внесена плата. Часто возникают ситуации, когда через неправильно заполненные поля приходится отзывать введенные данные и переоформлять заново.

Выполнить эту операцию с использованием систему Сбербанк Онлайн нельзя. Поэтому нужно будет отправиться лично в ближайший офис Сбербанка, терять свое время и нервы.

Важно знать, что текст, который вводится в эту графу, не может составлять более 210 знаков, включая пробелы и разделительные знаки. Есть несколько способов заполнения этой ячейки в зависимости от характера платежа

При переводе на свой счет

Данное поле может иметь обозначение в виде звездочки красного цвета. В этом случае необходимо вписать в него слова:

- «Перевод своих средств»;

- «Перевод средств на свой счет»;

- «Перевод собственных денег» и др.

Если красной звездочки нет, заполнять эту графу не обязательно, ее можно опустить при оформлении платежа.

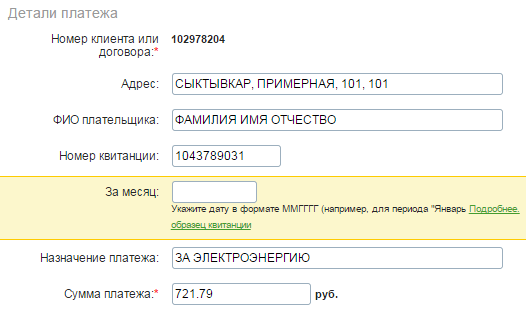

При оплате ЖКХ и других услуг

При внесении платы за квартиру, услуги жилищно-коммунального хозяйства в графе «Назначение платежа» плательщик может вносить следующую информацию:

- название или содержание операции (оплата за электроэнергию, газ, ЖКХ, воду, тепло, услуги, товар и др.);

- период, за который вносится плата (название месяца);

- разновидность платежа (предоплата, авансовый платеж, возврат задолженности и пр.);

- № договора (идентификатора, ЛС, квартиры и др.);

- адресные данные;

- ФИО.

При переводе другому лицу в Сбербанке

Во время перевода денег не постороннему лицу, не являющемуся родственником, можно написать: «частный неторговый (некоммерческий, неторгового вида) перевод».

ВО время приобретения товара с оплатой через Сбербанк Онлайн и переводе средств физическому лицу нужно в графу с назначением платежа внести информацию, что платеж является коммерческим. Но если человек, у которого был приобретен товар, занимается розничной торговлей без регистрации торговой деятельности, он может попросить не указывать в данном поле никакой информации или писать, что платеж не является коммерческим, чтобы счет такого лица не был заблокирован. Сбербанк также может не пропустить подозрительную операцию.

При переводе в другой банк

В случае необходимости осуществления перевода в другой банк в поле «Назначение платежа» можно вставить номер счета, на который совершается платеж, если нет уверенности в том, что какая-либо другая информация будет уместна в данной графе.

Если средства переводятся из системы Сбербанк Онлайн в какой-либо иной банк, будет снята комиссия, которую при необходимости возврата суммы по причине ошибки перевода банк не вернет. Поэтому нужно внимательно вписывать все необходимые для платежа данные и проверять правильность их введения перед отправкой на оплату.

Другие варианты

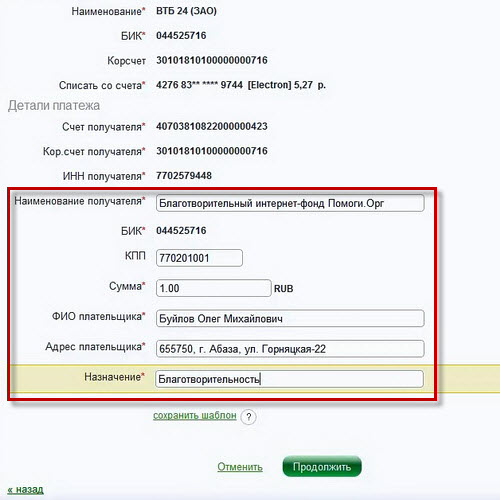

Деньги могут переводиться на счета благотворительных организаций. При этом в строке «Назначение платежа» нужно вписывать «благотворительность», «помощь» и др.

При перечислении средств на социальные нужды нужно писать, к примеру: «алименты» «помощь ребенку», и др.

Сколько стоит перевод?

- Банк ВТБ24 возьмет за перевод не менее 1,5%, при этом минимальная сумма комиссионного сбора не устанавливается.

- Сбербанк взыщет с клиента 1,1% от суммы перевода, но не меньше 115 рублей за одну операцию.

- Россельхозбанк оценивает данную операцию в 1% от переводимой суммы, но не менее 100 рублей за один перевод.

- Альфа-Банк берет 0,5%, но не менее 100 рублей.

Следует обратить внимание, что на такого рода переводы банки устанавливают месячные лимиты. Перебрасывать огромные суммы со счета ИП на карточку нельзя, да и количество операций ограничено, так что будьте внимательны, выбирая банк, в котором будете открывать счет

Итак, перевод со счета ИП на пластик физического лица сделать технически несложно, нужно лишь помнить о некоторых особенностях этой операции, дабы не нести дополнительных издержек. Эти особенности мы постарались максимально понятно осветить.

Законодательная основа

Прежде чем разбираться, что такое назначение платежа, что писать и как его заполнять, необходимо понять, из каких законодательных правил появляются требования банков и налоговых органов. Почему так жестко контролируется перевод собственных средств ИП на карту, назначение платежа при этом играет не последнюю роль.

Если ИП перечисляет средства на карту в личных целях, это, по сути, просто перемещение собственных средств, база для расчета НДФЛ не появляется. Иначе обстоит дело, если деньги переводятся в целях расходования их на выплаты сотрудникам, производство затрат на хоздеятельность и т.д. Эти поступления считаются доходами и подлежат налогообложению. При проверке налоговая инспекция вправе запросить их обоснование и назначение платежа будет наглядно его демонстрировать.

Однако на практике банки в настоящее время часто блокируют средства на карте и происходит это вследствие исполнения требований «антиотмывочного» ФЗ-115. Для борьбы с отмыванием средств государство наделило кредитные организации таким правом, банки, кроме того, могут разрабатывать свои внутренние правила контроля и критерии подозрительных операций. Это указание ЦБ РФ и соблюдение требований ФЗ-115 является основанием для выдачи и продления лицензии, поэтому проигнорированы его положения быть не могут.

Назначение платежи при переводе с одного расчетного счета на другой, таким образом, очень важно, это информация о движении денежных средств, и она должна быть представлена таким образом, чтобы у налоговой или банка не возникало вопросов

Как правильно переводить деньги со счета на карту

Каких-либо законодательных требований к операции перевода денег со счета на карту не предусмотрено. Единственным требованием является соблюдение банковских условий.

Чтобы перевести деньги с расчетного счета на карту физического лица, необходимо выполнить следующие действия:

- Авторизоваться в личном кабинете системы интернет-банкинга, предоставляемой ведущей расчетный счет финансовой организацией. Некоторые системы дают возможность использовать мобильное приложение.

- Выбрать раздел «Платежи и переводы».

- Перейти во вкладку «Платеж контрагенту», где откроется форма платежного поручения.

- Указать сумму перевода.

- Выбрать ставку НДС. Если планируется вывести деньги на собственную карту, нужно поставить отметку, что операция не облагается налогом.

- Указать дату отправки и счет списания.

- Ввести данные получателя. Для этого нужно, нажав на знак «+» возле одноименного поля, перейти в карточку контрагента и заполнить его реквизиты или выбрать реквизиты из числа сохраненных.

- Выбрать способ подтверждения операции, например по СМС.

- Ввести полученный от банка код и отправить платежку.

Основные условия

Главным условием для проведения перевода является правильное указание получателя платежа.

В карточке контрагента необходимо будет заполнить следующие сведения:

- Фамилию, имя и отчество (ФИО).

- ИНН.

- Номер счета, к которому привязана карта.

- КПП и БИК банка.

Если карта физического лица выпущена тем же банком, в котором проводится расчетно-кассовое обслуживание, то достаточно узнать ее номер. Совершая перевод, нужно помнить, что имеющейся на счете суммы должно хватить для оплаты услуги.

Оформление транзакций

При проведении транзакции нужно правильно определить ее назначение. Это необходимо в первую очередь для того, чтобы в дальнейшем избежать вопросов от налоговой службы.

В зависимости от вида платежа нужно указывать:

- вывод собственных средств — при перечислении на свою личную карту;

- выплата заработной платы с указанием ФИО сотрудника и периода, за который производится расчет — при переводе на карту наемного работника;

- наименование товара или услуги и номер договора, по которому средства были получены — при расчете с контрагентами.

Перевод денег с карты на р/с и расчёты с партнёрами

Бывают такие ситуации, когда ИП нужно перевести деньги на расчётный счёт со своей личной карты.

Предприниматель имеет право со своей карты перечислять средства на свой р/с, для этого необходимо правильно указать назначение:

- пополнение счёта;

- перевод личных средств.

Актуален вопрос можно ли ИП использовать личную карту вместо расчётного счёта. Согласно законодательству индивидуальный предприниматель для расчётов, связанных с ведением бизнеса должен открыть расчётный счёт.

Использование личной карты грозит такими последствиями:

- В проведении операций, связанных с предпринимательской деятельностью, банк имеет право отказать своему клиенту, ссылаясь на Инструкцию ЦБ № 153-И, действующую в 2019 году.

- Получение крупных сумм может вызвать интерес службы безопасности банковского учреждения. Это обусловлено борьбой с отмыванием незаконных доходов.

- Контрагенты ИП обычно отказываются перечислять деньги на карту физического лица, так как им это грозит необходимостью начисления и уплаты НДФЛ.

- Договор с партнёрами требует указания именно расчётного счёта ИП.

- При использовании личной карты предпринимателю будет сложно обосновать полученные доходы и НИ может посчитать все поступления, как средства, полученные от ведения бизнеса, даже если они такими не являются. Прикрепить доказательства своей правоты предпринимателю будет очень сложно.

- Возникают сложности при применении системы налогообложения, требующей подтверждения расходов. Налоговая инспекция вправе не признавать суммы, уплаченные с личной карты, как расходы, связанные с ведением предпринимательской деятельности.

Итак, теперь понятно может ли ИП использовать личную банковскую карту для расчётов, и в каких случаях это требует уплаты налогов.

Преимуществами наличия расчётного счёта можно назвать следующее:

- возможность осуществлять расчёты онлайн;

- наличные и безналичные расчёты с клиентами;

- расширение круга бизнес-партнёров, а соответственно увеличение дохода;

- снижение риска, связанного с сохранностью наличных средств.

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

| Банк | Размер комиссии |

|---|---|

|

Бесплатно до 150 тысяч руб. в месяц, далее от 0,15% |

|

|

Банк ВТБ |

Бесплатно и без ограничений вывод доходов ИП и зарплаты |

|

Россельхозбанк |

1% от суммы, но не менее 100 руб. |

|

Альфа-банк |

Бесплатно на некоторых тарифах |

|

Тинькофф |

Бесплатно, ограничения по переводимым суммам зависят от тарифа |

|

Модуль-банк |

Бесплатно на некоторых тарифах |

|

Промсвязьбанк |

от 3 платежей/переводов — бесплатно, далее 100 р. |

|

Банк Открытие |

Бесплатно |

Процесс перечисления средств на р/с индивидуального предпринимателя

Денежный перевод на расчетный счет представителя бизнеса производится по аналогии с перечислением средств на р/с юридического лица. Как организации, так и граждане могут переводить деньги на банковские счета представителей бизнеса. Есть несколько способов для частных лиц перечислить средства представителю бизнеса:

На банковскую карту. Денежный перевод на расчетный счет предпринимателя данным способом является достаточно быстрым

ИП вправе переводить средства на счет другого предпринимателя, либо на свой собственный счет через терминал

Важно обратить внимание на то, что цель перевода должна быть точно сформулирована. В случае перечисления собственных денег со счета на карту следует указать это, в противном случае налоговая служба будет рассматривать поступившие средства как выручку от предпринимательской деятельности и обложит ее налогом.

Посредством интернет-банкинга

Такой способ денежного перевода считается наиболее быстрым и удобным

Для него нужен только счет, который выставляет предприниматель. Он требуется для правильного внесения сведений при заполнении формы. Важно исключить ошибки, заполняя форму, по той причине, что контролирующие органы контролируют все транзакции с банковских счетов предпринимателей и юрлиц.

У банковского операциониста. Это достаточно распространённый метод перечисления денег. Собираясь посетить банк с целью осуществления денежного перевода, нужно в обязательном порядке взять с собой паспорт. Для совершения транзакции нужно будет предоставить операционисту реквизиты р/с, на который нужно перечислить деньги. Оформление работником банка платежки требует предоставления запрашиваемых сведений.

Необходимые данные предоставляются банковскому сотруднику в полном объёме. На их основании он создаст платежное поручение, которое впоследствии будет передано контролёру. Данный специалист занимается проверкой корректности внесения сведений в платёжку и ее подписанием в случае отсутствия ошибок. Перед отправкой платежка должна быть подписана отправителем. На ней также должна быть поставлена печать банковской организации и отметка об отправке платежа.

Перед подписанием платёжки отправитель должен убедиться в том, что на его счёте достаточно средств для совершения платежа. В случае их недостатка следует внести недостающую сумму на текущий р/с. Это можно сделать наличными или посредством безналичного перевода с другого счета.

Может ли ИП сам начислять себе зарплату

Прямого запрета на выплату ИП зарплаты самому себе законодательство не содержит. Но если обратиться к нормам трудового права становится ясно, что предприниматель не может сам себе платить зарплату.

Заработная плата – это денежное вознаграждение за выполнение работы в рамках трудового договора. Чтобы заключить трудовой договор нужны две стороны: работодатель и работник (по ст.56 Трудового кодекса).

ИП не может совмещать в одном лице функции работника и работодателя. К примеру, предприниматель не может стать директором или управляющим в ИП, открытом на его имя.

Соответственно, нет трудового договора ИП с самим собой, нет и – зарплаты. Также предприниматель не может начислять себе иные платежи, предусмотренные трудовым законодательством:

- командировочные расходы;

- компенсации;

- подотчетные суммы.

Если он включит их в состав расходов, уменьшающих налог, их не примут и доначислят налоги (по письму Минфина России от 05.07.2013 № 03-11-11/166).

Позиция о невозможности заплатить самому себе зарплату ИП находила неоднократное подтверждение в разъясняющих письмах Минфина (например, письмо Минфина от 16.01.2015 № 03-11-11/665).

Как деньги перевести с карты на расчётный счёт

Существует два пути дополнения:

- внесение наличных денег в кассу банка;

- перевод недостающей суммы с карты.

При вкладе через кассу указывается цель зачисления – пополнение счёта. Предприниматель оформляет минимум документов и вносит деньги, остальные действия за работниками учреждения.

Второй путь – перечисление с карты намного сложнее, поскольку требует ввода полных банковских реквизитов. Такую процедуру проводят либо через банкоматы (или терминалы), с мобильного телефона, если подключён онлайн-банкинг, или со стационарного компьютера, на котором установлена программа клиент-банка.

Пользователю нужна особая внимательность при наборе числовых значений. Ошибка хоть в одной цифре может привести к неправильному зачислению.

Программа, установленная в банкомате, поправит пользователя в тексте названия банка, его корсчёте и БИКе, но правильно набранный расчётный счёт получателя лежит в сфере ответственности предпринимателя.

Как заплатить себе ИП

Для получения доходов предприниматель может использовать два варианта:

- Переводить средства с собственного расчетного счета на счет физлица.

- Брать наличные из кассы.

Вывод денег с расчетного счета

При выводе денег с расчетного счета предпринимателю нужно придерживаться некоторых правил, чтобы не вызвать претензии со стороны налоговиков.

Как известно, деньги со счета выводятся с помощью платежных поручений

Отдельное внимание следует уделять полю «Назначение платежа». ИП стоит избегать формулировок вроде «Выплата зарплаты» и «Перевод зарплаты»

Налоговики могут посчитать, что тем самым предприниматель выводил деньги на выплату заработной платы, потребовать предоставить декларацию 2-НДФЛ, уплатить налог с доходов, страховые взносы и прочие обязательные платежи. Подобные прецеденты уже были.

Также стоит избегать использования зарплатных проектов для перевода денег на личные нужды.

При выводе денег с расчетного счета на личный предприниматель может пользоваться формулировкой «Доход от предпринимательской деятельности» или «Перевод собственных средств».

Вывод денег через кассу

Предприниматель может брать прибыль из кассы без каких-либо ограничений. В отличие от юридического лица ему НЕ нужно:

- соблюдать кассовую дисциплину;

- отчитываться о направлениях расходования денег;

- оформлять авансовые отчеты.

Но по желанию ИП может соблюдать кассовую дисциплину и оформлять расходные ордера. В РКО нужно указать обоснование «Выдача денежных средств предпринимателю на личные нужды».

Как часто можно снимать деньги и какие суммы разрешено переводить

Для ИП не предусмотрены лимиты по снятию денег со счета или для взятия денег из кассы ИП. Лимиты по наличности должны соблюдают только юридические лица: они обычно составляют не более 100 тыс.р.

При выводе денег с расчетного счета можно вызвать подозрение банка, если ИП вообще не тратит деньги со счета на предпринимательские расходы, а сразу снимает деньги со счета. Например, ИП регулярно получает оплату за услуги от юридических лиц и сразу выводит всю сумму. Это рискованный алгоритм работы для ИП, так как банк может заблокировать счет и затребовать подтверждения, что предприниматель не участвует в схемах по обналичиванию денег.

Банки проверяют операции по счетам, согласно рекомендациям ЦБ. Признаками «транзитных» операций, которые указывают на участие ИП в схемах по обналичиванию денег, являются:

- регулярные переводы денег на счет от разных компаний;

- снятие денег в срок до 2-х дней.

Подозрения также вызовет ИП, который платит налоги меньше стандартного значения или же чья налоговая нагрузка слишком низкая для отрасли: обычно это менее 3% от выручки.

Также под особым контролем банка находятся все сделки предпринимателя на сумму свыше 600 тыс.р. Их банки обязаны проверить по требованиям ФЗ-115 в целях противодействия финансирования терроризма.

По возможности ИП стоит свести к минимуму снятия наличных со счета с помощью бизнес-карты или другими способами и максимально использовать расчетный счет оплаты для предпринимательских расходов.

А если банк все же приостановил операции по счету ИП, чтобы избавиться от необоснованных претензий предпринимателю стоит предоставить:

- налоговую декларацию;

- платежные поручения по уплате налогов;

- письмо в свободной форме, в котором изложить, что деньги на расчетном счете были личными средствами ИП и он перевел их на свой счет.

Личный счет вместо расчетного — зачем?

Предприниматель, который задается вопросом, можно ли вести расчеты не через р/с, а через личную карту физического лица, хочет обеспечить себе некоторые выгоды:

- не нужно проходить процедуру открытия расчетного счета;

- некоторая часть клиентов предпочитает делать оплату с карты на карту;

- экономически выгоднее: обслуживание банковской карты значительно дешевле, чем р/с.

Законно ли такое желание с точки зрения налогового законодательства и правил кредитных организаций?

Вопрос: Может ли индивидуальный предприниматель оспорить установленное ему ограничение использования системы «клиент-банк» и неисполнение платежных документов, если его операции квалифицированы банком как сомнительные? Вправе ли банк взимать комиссию за перечисление денежных средств со счета индивидуального предпринимателя на его личный счет, открытый ему как физическому лицу?Посмотреть решение суда

Мнение налоговой

Проанализировав НК РФ, можно сделать выводы относительно позиции фискальных органов относительно использования личной банковской карты для предпринимательской деятельности физлица:

- для ИП нет законодательного требования открывать расчетный счет;

- закон не разделяет личное имущество и средства самого ИП и его бизнеса;

- Налоговый кодекс прямо не запрещает применять личные счета в предпринимательской деятельности физлиц;

- не имеет значения, какой именно вид счета используется для зачисления или перечисления средств (п. 2 ст. 11 НК РФ);

- сообщать налоговой об открытии р/с предприниматель не обязан, хотя сделать это рекомендуется.

ВЫВОД: прямо не запрещено – значит, допускается. Налоговое законодательство формально не возражает против применения личной карты в целях предпринимательства, конечно, с учетом рисков, которые мы рассмотрим ниже.

Мнение банка

Получение личной банковской карты – это тоже договор с банком, и следует изучить его положения, чтобы не нарушать их, хотя они и не являются подзаконными актами.

Если налоговая не разделяет текущие и расчетные счета, то банк делает это достаточно четко – Инструкция ЦБ РФ №153-И от 30 мая 2014 г. разрешает физлицам открывать текущие счета для операций, не имеющих целью предпринимательство, а для этой деятельности ИП либо юрлицу должен быть открыт расчетный счет (это оговаривается в п.2 данной Инструкции).

В договоре прямо может быть прописан запрет использования текущего счета для предпринимательства, либо такой запрет значится в регламенте банка, с которым вы автоматически соглашаетесь, заключая договор.

ВЫВОД: банк, как кредитная организация, против использования личных карт для предпринимательских целей, поскольку открытие и обслуживание р/с стоит дороже, а значит, выгоднее для банка.

Особенности написания в платежном поручении

Чтобы не допускать просчетов при ведении бухгалтерского учета, специалисты, работающие в компании должны корректно указывать основное назначение платежа в каждом отдельном платежном поручении

Не менее важно и то, что для налогового учета следует предоставить данные о том, за что именно производится перевод денежных средств

Как правило, бухгалтера выделяют три вида платежных поручения, а именно:

- Платежка для обеспечения перечисления денежных средств на собственные счета индивидуального предпринимателя или компании;

- Переводы денежных средств частным лицам за оказанные услуги или товар;

- Оплата выставленных счетов за полученные услуги от юридических лиц.

Обычно при возникновении подобных вопросов с отправителем связывается специалист банка и ставит его в известность о наличии проблемы. Дабы не допустить проволочек с платежами, в случае возникновения вопросов, лучше заранее проконсультироваться с сотрудниками финансового учреждения и попросить помощи в заполнении того или иного платежного поручения.

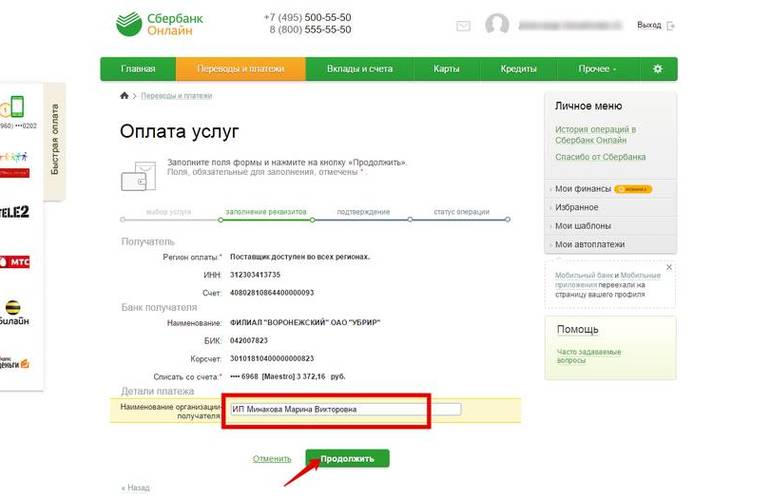

При создании поручения в Сбербанк Онлайн

Не секрет, что такой сервис, как Сбербанк Бизнес Онлайн присутствует в каждой компании, а также в офисе любого частного предпринимателя. К сожалению, молодые специалисты при онлайн работе с рассматриваемой виртуальной системой не всегда знают, что писать в разделе назначение платежа, а посему у них возникают определенные вопросы в этой сфере. Итак, попробуем разобраться, что это такое.

При осуществлении денежных переводов, проводящихся при помощи виртуального сервиса Сбербанка в режиме онлайн, раздел назначения платежа практически всегда присутствует.

Как уже упоминалось, законодатель не устанавливает жестких рамок при заполнении раздела и предполагает произвольную форму. Но отправитель обязан донести до представителей банка понятную информацию. В общем, данные должны помочь операторам сформировать и осуществить перевод указанной суммы конечному потребителю. Следует быть очень внимательным при проведении мероприятия по заполнению обязательных разделов.

Если обнаружиться ошибка в виде некорректно заполненного поля, обеспечить отзыв заявки, то отправить ее заново через онлайн версию будет невозможно. Придется лично отправляться в ближайшее отделение, тратить свое время и время специалиста Сбербанка и заниматься корректировкой платежки. Также заметим, что текст в разделе назначения платежа не должен быть больше 210 символов, причем в это количество включаются пробелы, а также всевозможные разделители.

При переводе с одного расчетного счета на другой

Иногда, компании или предпринимателю требуется осуществить перевод с одного расчетного счета на другой и что в таком случае указывать в разделе назначения платежа многие не знают. Не секрет, что каждый руководитель, а также бизнесмен имеет в своем распоряжении несколько расчетных счетов и, хотя они не являются обязательным атрибутом, все же это очень удобно. Например, с одного счета можно осуществлять всевозможные обязательные платежи, в том числе налоги, а вот со второго счета вести выплаты своим партнерами, а также аккумулировать полученную прибыль от своей деятельности.

В любом случае, деньги, полученные от хозяйственной деятельности, собственник предприятия всегда сможет перевести со счета фирмы на свой личный баланс без особых проблем. Естественно, перечисление средств должно быть оформлено платежным поручением и неизменно один из реквизитов документа – это назначение платежа, а именно «Перевод собственных денег компании или ИП». Также можно написать — «Перевод личного характера»