Форма 6-ндфл за 3 квартал 2021 года: новый бланк скачать бесплатно

Содержание:

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Правила заполнения формы 6-НДФЛ

- Общие правила оформления 6-НДФЛ

- Обновленный бланк текущего года

- Новая форма 6-НДФЛ

- Как сформировать расчет

- Заполнение нулевой формы 6-НДФЛ

- Выплаты в натуральной форме в 6-НДФЛ

- Нулевой 6-НДФЛ

- Первый раздел 6-НДФЛ — для итоговых сумм

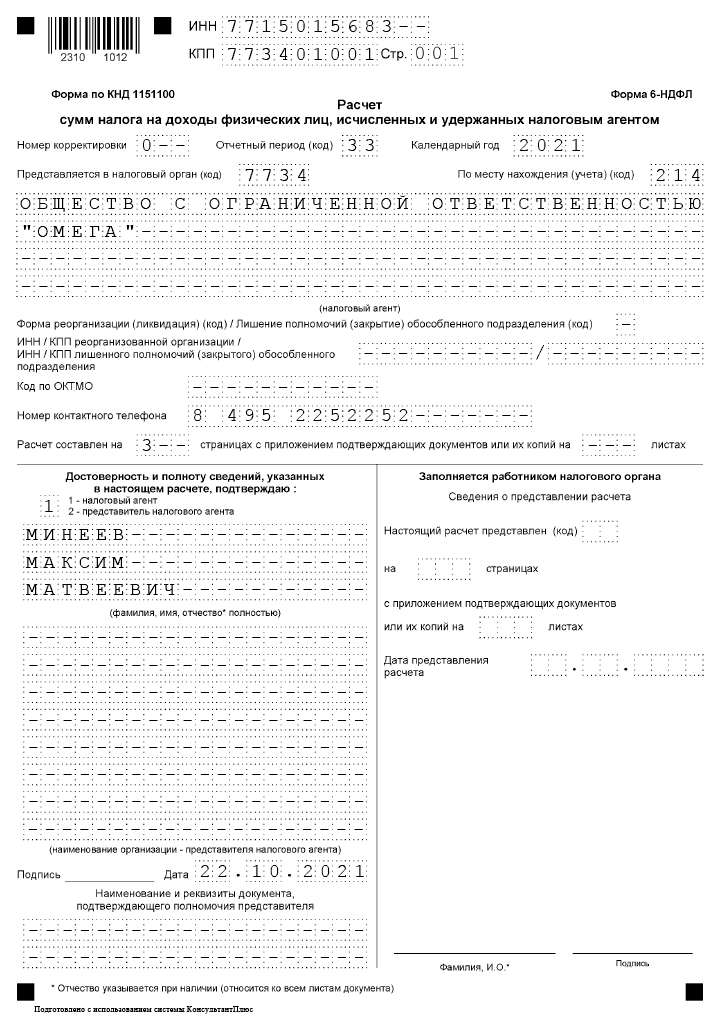

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

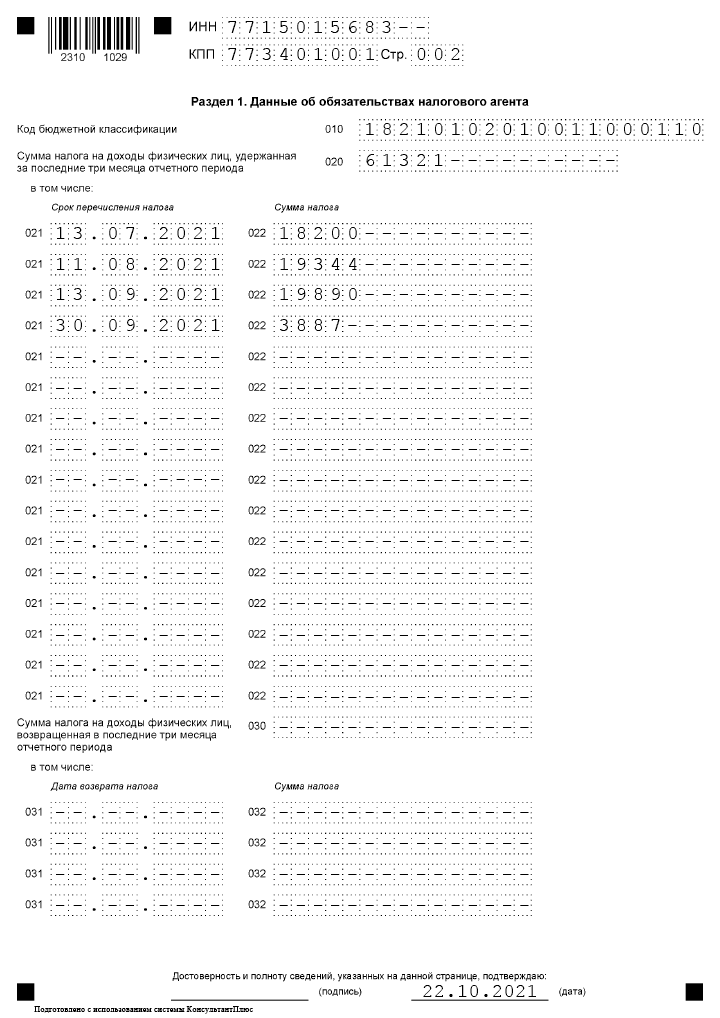

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

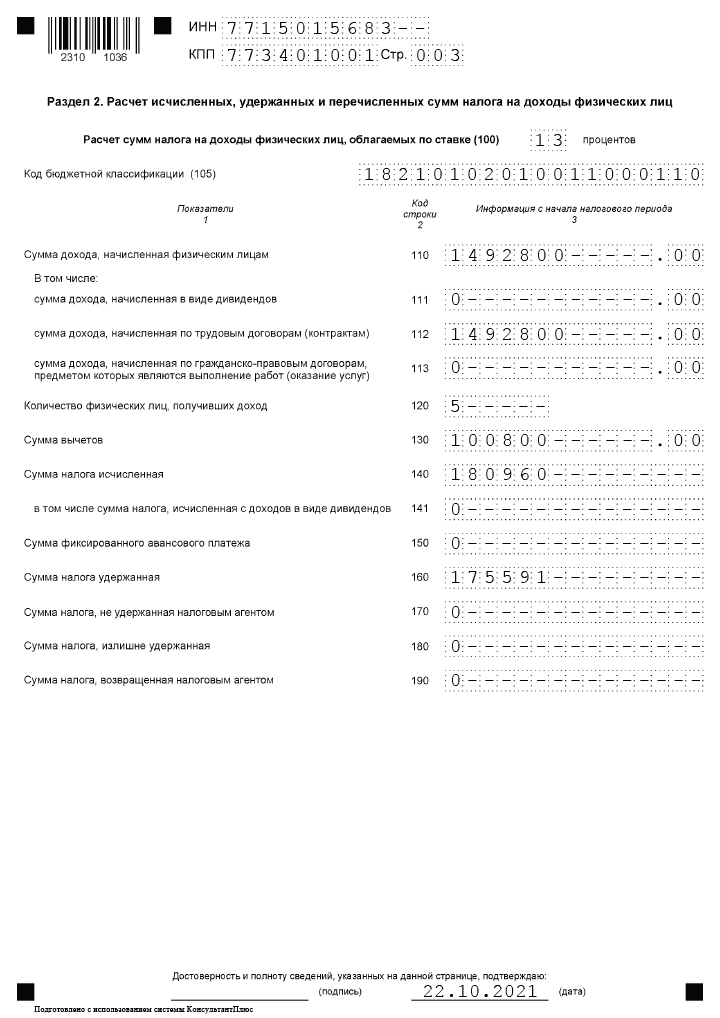

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Общие правила оформления 6-НДФЛ

6-НДФЛ включает в себя титульный лист и 2 раздела. Отличительная особенность отчета (если сравнивать с 2-НДФЛ) состоит в том, что данные в нем представляют собой свод и не отражаются отдельно по каждому человеку.

ВАЖНО! Советуем заполнять 6-НДФЛ в такой последовательности: раздел 2 — раздел 1 — титульник, то есть начинаем с подробных данных и переходим к обобщающим. Напомним основные правила формирования отчета:

Напомним основные правила формирования отчета:

- Заполняем расчет по каждому ОКТМО.

- Если заполняем от руки, используем только синюю, фиолетовую или черную ручку.

- Если оформляем отчет на компьютере, выбираем шрифт Courier New высотой 16–18 п.

- Клеточки заполняем слева направо, в пустых ставим прочерки.

- Если каких-либо показателей нет, в соответствующем поле ставим 0.

- Не используем двустороннюю печать, такой отчет инспекторы не примут.

- Отчет заполняем нарастающим итогом.

- Показатели берем из налогового регистра.

ВАЖНО! Если вы не ведете налоговые регистры, то очень рискуете. Их отсутствие НК РФ признает очень серьезным нарушением правил учета доходов и расходов, которое наказывается штрафом (ст

120 НК РФ).

А теперь перейдем непосредственно к построчному заполнению 6-НДФЛ. Мы подготовили пример и подробные инструкции, которые помогут вам справиться с этой задачей.

Разъяснения к разделу 1 отчета:

- «Порядок заполнения строки 70 формы 6-НДФЛ»;

- «Порядок заполнения сроки 040 формы 6-НДФЛ»;

- «Порядок заполнения строки 020 формы 6-НДФЛ»;

- «Порядок заполнения строки 080 формы 6-НДФЛ»;

- «Порядок заполнения строки 060 формы 6-НДФЛ»;

- «Порядок заполнения строки 090 формы 6-НДФЛ»;

- «Порядок заполнения строки 050 формы 6-НДФЛ».

А вот статьи-помощники к разделу 2 отчета:

- «Как отразить в форме 6-НДФЛ перерасчет отпускных?»;

- «Порядок заполнения строки 130 в форме 6-НДФЛ»;

- «Порядок заполнения строки 120 формы 6-НДФЛ»;

- «Порядок заполнения строки 100 формы 6-НДФЛ»;

- «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?»;

- «Порядок заполнения строки 140 формы 6-НДФЛ»;

- «Порядок заполнения строки 110 формы 6-НДФЛ».

На нашем сайте вы также найдете разъяснения экспертов о том, как отразить в 6-НДФЛ разовые премии, натуральный доход, больничные, отпускные и компенсации за неотгулянный отпуск, материальную выгоду, имущественный вычет, материальную помощь, дивиденды и другие обязательные сведения.

Воспользуйтесь нашим помощником по заполнению расчета 6-НДФЛ, и вы сможете выявить ошибки до отправки формуляра налоговикам.

Обновленный бланк текущего года

В 2018 – 2019 годах действует форма 6-НДФЛ, утвержденная приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ с учетом изменений, внесенным приказом от 17.11.2018 № ММВ-7-11/18@.

В целом, бланк расчета не претерпел значительных изменений. Незначительно поменялось содержание титульного листа, при этом второй лист остался без изменений.

Новый бланк 6-НДФЛ по-прежнему состоит из:

- титульного листа, где отражаются общие сведения о работодателе и налоговом периоде;

- раздела 1, расположенного на втором листе формы, где приводятся обобщенные показатели, исчисленные в сумме по всем сотрудником нарастающим итогом с начала года;

- раздела 2, расположенного также на втором листе 6-НДФЛ, здесь заполняются данные о датах и соответствующих суммах дохода и налога в разрезе последнего квартала помесячно.

Скачать свежую отчетность

Ниже представлена ссылка, по которой можно скачать новую форму 6-НДФЛ, в которой учтены все введенные в 2018 году изменения, в формате excel.

С какого числа действует?

Новая форма начала действовать через 2 месяца после опубликования приказа ФНС, которым введены изменения.

С 26 марта 2018 года все работодатели обязаны заполнять расчет на основе нового бланка.

Когда впервые сдавать?

Отчитываться перед налоговым органом с помощью 6-НДФЛ работодатели обязаны 4 раза в год. Предусмотрено 4 периода: 1 квартал, полугодие, 9 месяцев и год.

Крайний срок подачи отчета в течение года – это последний день следующего месяца за отчетным периодом, то есть последний день апреля, июля, октября, а для налогового периода последний день сдачи – 1 апреля следующего года.

Так как с 26.03.2018 обновленный бланк вступил в силу, то впервые его сдавать уже нужно при заполнении расчета за 2017 год – сдается до 2 апреля включительно.

Далее новый бланк 6-НДФЛ сдается в 2018 году в следующие сроки:

- 03.05.2018 – за 1 кв.;

- 31.07.2018 – полгода;

- 31.10.2018 – 9 мес. — образец заполнения;

- 02.04.2019 – за 2018 год.

Разъяснения по изменениям для всех работодателей

Что изменилось в бланке 6-НДФЛ после издания приказа ФНС ММВ-7-11/18@ от 17.01.2018?

На самом деле изменения минимальны. Форма по-прежнему состоит из двух листов: титульного и второго с двумя разделами.

В содержании отчета

Во второй лист расчета никаких изменений не внесено, заполнение производится в том же порядке, как это делалось до нововведений.

В титульный лист формы внесены следующие изменения:

- Смена штрихкода: на титульном лист «15201010» на «15202017», на втором листе «15201027» на «15202024».

- Добавлено поле «Форма реорганизации (ликвидации)» для указания соответствующего кода. Коды при реорганизации, ликвидации смотрите в таблице ниже.

- Добавлено поле для указания ИНН и КПП реорганизованной организации.

Два последних поля не нужно заполнять, если организация не проводила указанные процедуры.

Коды реорганизации и ликвидации для заполнения нового поля на титульном листе 6-НДФЛ:

|

Код |

Когда указывается |

|

1 |

Преобразование |

| 2 |

Слияние |

|

3 |

Разделение |

| 5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

Ликвидация |

В Порядке заполнения

Кроме того, что немного обновился титульный лист расчета, также скорректирован соответствующим образом Порядок заполнения формы 6-НДФЛ.

В соответствии с содержанием дополненного пункта 2.2:

- Крупнейшие налогоплательщики вносят ИНН и КПП по месту нахождения организации в соответствии со свидетельством о постановке на учет в налоговой.

- Организация-правоприемник подает в ФНС по месту нахождения расчет 6-НДФЛ за последний период и уточненные формы по реорганизованной компании с указанием на первой странице кода 215 или 216 в строке «по месту нахождения», а также ИНН и КПП правоприемника. В качестве «налогового агента» заполняется наименование реорганизованной компании.

- В новом поле «ИНН/КПП реорг.орг.» прописываются данные реквизиты, присвоенные до реорганизации по месту нахождения.

Поля «ИНН/КПП реорг.орг.» не нужно заполнять в новой форме 6-НДФЛ, если расчет подается не за реорганизованную организацию.

В кодах

Изменения также внесены в таблицу кодов мест представления расчета 6-НДФЛ, которые вносятся в поле на титульном листе формы под названием «по месту нахождения (учету) (код)».

В соответствии с обновлениями данные коды выглядят следующим образом:

Новая форма 6-НДФЛ

6-НДФЛ представляет собой новую отчетную форму для налогоплательщиков, которая включает в себя обобщенную информацию:

— по всем физлицам, которые получили начисления от работодателя;

— о всех размерах доходов, которые были начислены и выплачены;

— о вычетах по налогу, которые были предоставлены работодателю;

— об НДФЛ, который был исчислен и удержан.

Бланк формы 6-НДФЛ в Excel позволяет сразу перейти к заполнению – на многих сайтах он представлен именно в таком виде.

Можно отметить, что многие ИП и компании для того, чтобы упростить процедуру создания и сдачи отчета 6-НДФЛ применяют особенные программы или интернет-сервисы в глобальной сети.

В соответствии с законодательством, сдавать форму 6-НДФЛ в 2017 г. необходимо:

— за первый квартал — не позже 2-го мая;

— за шесть месяцев – не позже 31-го июля;

— за девять месяцев – не позже 31-го октября;

— за год — сдача указанного бланка осуществляется со всеми документами 2-НДФЛ не позже 2-го апреля 2018 г.

Если нарушены сроки, согласно которым необходимо сдавать 6-НДФЛ, то предусмотрены штрафные санкции: тысяча рублей за каждый месяц задержки. После десяти суток просрочки налоговая служба вправе выполнить остановку операций по счетам в банке и переводы денег по электронным кошелькам. Если предоставляется недостоверная информация, то штраф составляет пятьсот рублей.

Передача бланка 6-НДФЛ в налоговую службу возможна двумя методами, а именно в бумажной виде в ходе личной встречи или заказным письмом, которое отправляется по почте. Подобный метод подходит исключительно для тех налогоплательщиков, у которых среднесписочное количество работников получивших зарплату в отчетном периоде равняется меньше 25-ти человек. Также бланк можно сдать в электронном виде на флеш-носителях или с помощью глобальной сети через операторов ЭДО или онлайн-сервиса, расположенного на веб-ресурсе налоговой инспекции.

Как сформировать расчет

Актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 2 квартал 2021 года на примере ООО «Clubtk.ru».

1. Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, ФИО подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

ВАЖНО!

На первой странице есть строки для указания страниц и листов отчета. Заполняйте эти поля после того, как полностью сформируете форму, чтобы не ошибиться.

2. Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период. Нюанс, как вычислить сумму удержанного налога в 6-НДФЛ, надо знать, чтобы корректно заполнить расчет. И даже если вы удержали налог, но срок его перечисления в бюджет наступает в следующем отчетном периоде, сведения об исчисленных суммах вы передаете позже.

Допустим, у общества 4 работника, и в первом квартале были следующие операции:

- 11.04.2021 — зарплата за март 2021 г. и премии на сумму 860 550,12 руб. НДФЛ в размере 111 872 руб. — 12.04.2021;

- 07.05.2021 выплатили:

- зарплату за апрель на сумму 336 893,25 руб. После предоставления вычетов на сумму 10 000 руб. НДФЛ составил 42 496 руб. Его перечислили 07.05.

- отпускные на сумму 49 318,47 руб. НДФЛ в размере 6411 руб. перечислили 31 мая.

- 31.05.2021 начислена зарплата за май в сумме 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., с зарплаты исчислен НДФЛ в размере 44 841 руб.;

- 11.06.2021 перечислили зарплату за май в размере 354 929,86 руб. Стандартные вычеты 10 000 руб., а НДФЛ составил 44 841 руб. Налог перечислили 12 июня.

- 25.06.2021 выплатили пособие по временной нетрудоспособности на сумму 7557,85 руб., а НДФЛ в размере 983 руб. перечислили бюджет в конце месяца — 30-го числа.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

ВАЖНО!

30 июня общество начислило зарплату сотрудникам за июнь. Но поскольку выплата и дата удержания НДФЛ наступят в июле, в расчет за II квартал эти сведения не попадают.

Если компания возвращала сотрудникам НДФЛ, сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, вписывают нули.

3. Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ, — только те, которые невозможно удержать, к примеру, доход выплачен в натуральной форме

ВАЖНО!

ВАЖНО!

Раздел 2 заполняют несколько раз, если доходы облагаются НДФЛ по разным ставкам.

4. Заполнение справки

С 2021 года отдельно справку по форме 2-НДФЛ подавать не придется, ее включили в состав 6-НДФЛ. Передавать необходимые сведения следует по итогам года, а при подаче расчета за II квартал приложение 1 остается пустым.

Заполнение нулевой формы 6-НДФЛ

Не все действия, предусмотренные стандартной формой, совершаются предприятиями, индивидуальными предпринимателями. Но это не значит, что в документе могут быть пустые, незаполненные места. Это налоговая инспекция посчитает за ошибки, что повлечет за собой наказание. В полях, которые не могут быть заполнены, требуется проставлять «0».

Нулевой отчет сдавать не нужно, если в штате нет наемных работников. Не требуется сдача нулевой формы 6-НДФЛ, когда сотрудники числятся в штатном расписании предприятия, но по каким-либо причинам не производились никакие выплаты. Введение данного документа в отчетность связано с необходимостью обеспечения контроля над налогоудержаниями. Отсутствие доходов исключает какие-либо отчисления.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, «13»);

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте «0» (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Нулевой 6-НДФЛ

Если в течение 2-го квартала 2021 г. была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

-

2020-07-13 10:55:00

МИФНС требуют сдавать нулевые отчёты 6НДФЛ даже если в отчётном году вообще не велась финансово-хозяйственная деятельность, а зарплата не начислялась и не выплачивалась. По-видимому имеются более поздние разьяснительные письма МИНФИНа, чем приведённое Вами за 2016 год.В строках 120 для большинства предприятий нужно указывать совсем другие даты, не те что приведены в Ваших примерах. Это связано с указом Президента о нерабочих днях в марте, апреле, мае. Предприятия, которые не имели права работать в эти дни, не имеют права указывать в строках 120 даты из периода нерабочих дней. Так что Ваша инструкция не полная. Самая большая проблема в отчётах 6НДФЛ за 6 месяцев 2020 года для бухгалтеров именно в этих строках, а Вы никаких разъяснений по этому вопросу не дали. -

2021-07-07 15:37:38

«Действующие правила заполнения 6-НДФЛ для чайников предписывают заполнять раздел нарастающим итогом с начала года.В строке 110 указывают общую сумму заработной платы работников за апрель-июнь …» Так как же все-таки заполнить Раздел 2, нарастающим итогом или за 2 квартал(апрель-июнь)? -

2021-07-07 17:10:00

Максим, Нарастающим, за полгода

Первый раздел 6-НДФЛ — для итоговых сумм

Как уже говорилось выше, конкретизации по каждому наемному сотруднику здесь не требуется, нужно будет зафиксировать лишь суммарный показатель всех работников. Но когда применяются разные ставки НДФЛ, то придется их дифференцировать, заполнив несколько строк раздела № 1 — с 010 по 050.

Допустим, сотрудники имеют доход, облагаемый по ставкам 13, 30, 35 процентов. Значит, при расчете будут заполняться три раздела № 1, причем, каждый на отдельном листе. А уже остальные строки, с 060 по 090, будут общими. Таким способом сведения заносят лишь на первом экземпляре.

В строку «010» вписывается ставка НДФЛ, а доходы вносят в строку «020» нарастающим итогом на начало года. Надо помнить и о существовании варианта переходящей заработной платы, когда итоговый результат доходов в разделах № 1 и № 2 могут оказаться разными. В строке «025» отображаем доход в виде дивидендов, если таковой в компании имел место.

Для налоговых вычетов, в том числе, социальных, детских, имущественных, отведено поле «030». В строки «040» и «070» вписываются суммы исчисленного и удержанного налога. Есть еще и особая строка «050», предназначенная для аналогичных данных иностранных работников, что трудятся в компании по патенту.

В строке «060» помещается цифра общей численности сотрудников на предприятии (все, что получали доходы). Строка «090» предназначена для суммы налога, который был возвращен организации. А в особых случаях, когда фирма не смогла удержать данный вид налога, сумму НДФЛ нужно вбить в строку «080», чаще всего такая практика применяется при переходящей зарплате.

Поля «060–090» заполняются общей суммой по всем имеющимся ставкам и только на первой страничке. На других листах ставим «0», а далее — прочерки. Поскольку все существенные данные будут отображены во втором разделе.